O mercado brasileiro de crédito estruturado vive um momento histórico. Impulsionado por mudanças regulatórias, juros elevados e uma busca crescente por diversificação, o universo dos Fundos de Investimento em Direitos Creditórios (FIDCs) atingiu patamares impressionantes.

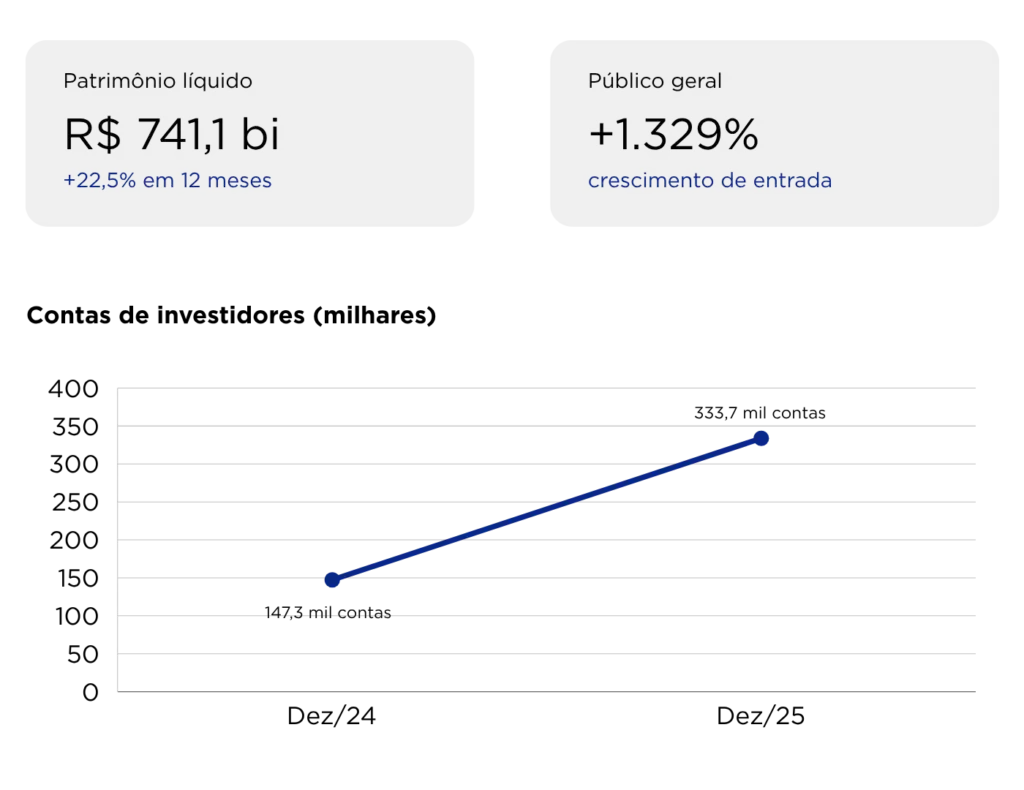

De acordo com dados recentes divulgados pelo Brazil Economy, em dezembro de 2025, o patrimônio líquido da categoria avançou 22,5% em doze meses, alcançando R$741,1 bilhões. Mais do que números, esse crescimento revela uma mudança estrutural: o número de contas de investidores mais que dobrou no período, saltando de 147,3 mil para 333,7 mil, com um crescimento de 1.329,2% na entrada do público geral.

Evolução dos fundos de investimento entre dez/2024 e dez/2025

Esse movimento sinaliza o amadurecimento do setor e consolida os FIDCs como uma alternativa robusta para o financiamento da economia real. Mas o que esse “boom” significa na prática para empresas que buscam capital de giro, especialmente aquelas que fornecem para o setor público?

Neste artigo, vamos explorar como esse cenário de expansão dos FIDCs está redefinindo a antecipação de recebíveis públicos e criando novas oportunidades para negócios de todos os portes.

O novo protagonismo dos FIDCs no crédito estruturado

Como destacou Julya Wellisch, diretora da Anbima, na matéria do Brazil Economy, os FIDCs vêm consolidando seu papel no financiamento da economia real, ganhando espaço tanto entre investidores institucionais quanto entre o varejo.

“A tendência é de crescimento consistente dessa classe, impulsionada pela ampliação do uso de instrumentos de crédito estruturado, pela eficiência desses veículos na alocação de capital e pelo interesse crescente do varejo”, afirmou.

Julya Wellisch, Diretora da Anbima

Esse crescimento não é acidental. Ele ocorre em um ambiente macroeconômico de juros elevados e maior seletividade por parte das instituições financeiras tradicionais. Nesse contexto, os FIDCs surgem como veículos eficientes para alocar capital de forma mais direcionada, permitindo que gestores e investidores aportem recursos em carteiras diversificadas de direitos creditórios.

Crédito estruturado: Uma nova lógica de financiamento

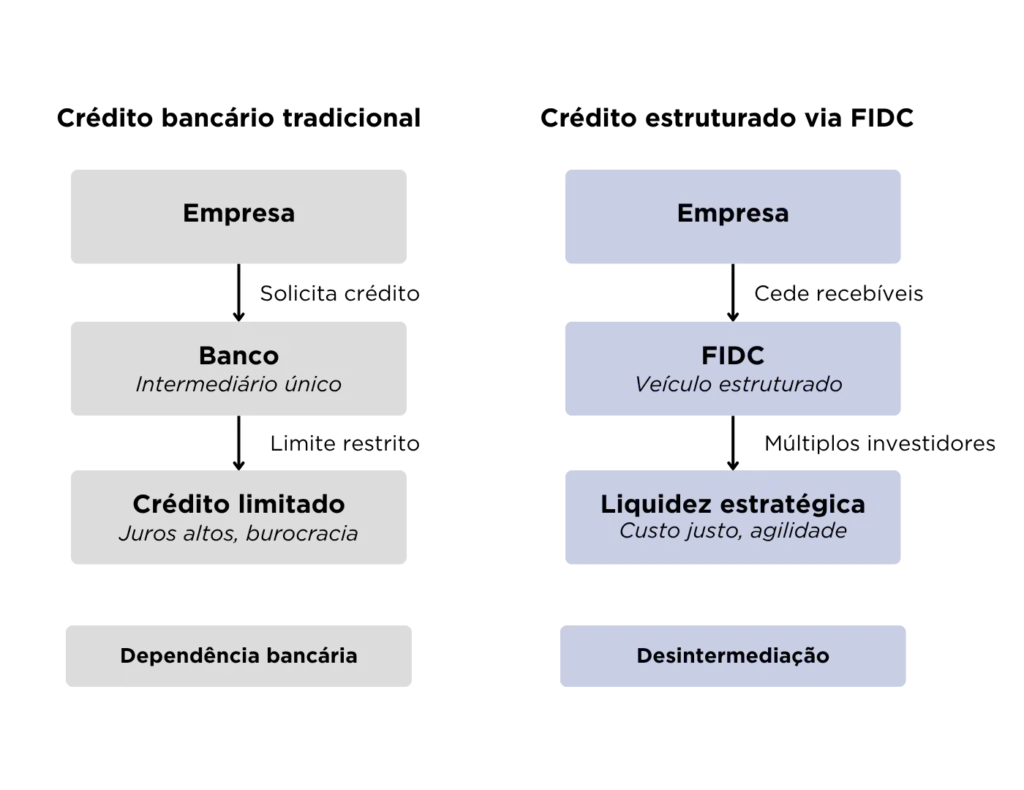

Diferente do crédito bancário tradicional, o crédito estruturado parte de uma lógica mais eficiente: transformar fluxos futuros em capital imediato. Na prática, isso significa que as empresas não precisam mais depender exclusivamente de limite bancário. Elas podem estruturar seus recebíveis dentro de veículos como FIDCs e acessar liquidez de forma mais estratégica.

Crédito tradicional vs. FIDC: da dependência bancária à liquidez estratégica

Esse movimento, conhecido como desintermediação bancária, tende a se intensificar nos próximos anos, impulsionado pela combinação de tecnologia, dados e novas regulamentações.

A especialização como chave para antecipar recebíveis públicos

Com a maior restrição ao crédito bancário, fornecedores do governo — nas áreas de saúde, infraestrutura, tecnologia e educação — têm buscado alternativas para financiar suas operações. A antecipação de recebíveis performados de contratos governamentais ganha, então, uma relevância estratégica.

No entanto, como a matéria do Brazil Economy ressalta, este é um segmento que exige uma modelagem de risco específica. Avaliar contratos públicos vai além de analisar um CNPJ. É preciso entender a dinâmica orçamentária e administrativa de cada ente público, já que cada órgão possui seu próprio padrão de pagamento. Ignorar essa complexidade pode resultar em uma precificação inadequada do risco.

É nesse nicho que soluções especializadas vêm ganhando espaço. Por meio de tecnologia proprietária e inteligência preditiva, é possível desenvolver modelos focados exclusivamente na análise de contratos governamentais, considerando histórico de pagamentos, execução orçamentária e comportamento dos contratantes.

Essa abordagem, que chamamos de “crédito inteligente”, é o que permite liberar recursos com agilidade, mantendo baixos índices de inadimplência. Na prática, isso significa transformar ativos muitas vezes “travados” em liquidez estratégica, melhorando fluxo de caixa, previsibilidade financeira e capacidade de investimento.

Crédito bem avaliado é crédito mais acessível

O avanço consistente dos FIDCs no Brasil não é apenas um fenômeno de mercado financeiro, ele reflete uma mudança estrutural na forma como o crédito é originado, estruturado e alocado. E é justamente nesse ambiente de amadurecimento dos fundos de direitos creditórios que a sofisticação na análise de risco público ganha protagonismo.

Os fundos de direitos creditórios precisam de ativos com lastro previsível e qualidade para oferecer aos seus cotistas. Já as empresas fornecedoras do governo precisam de liquidez rápida e eficiente, a um custo justo. São dois lados da mesma moeda: de um lado, a demanda por ativos seguros e bem precificados; de outro, a necessidade de converter recebíveis públicos em capital de giro com agilidade.

Como afirma Rafael Lima, CEO da Ótmow, na matéria do Brazil Economy, a premissa é clara:

“Crédito caro não é uma condição estrutural, mas o reflexo de risco mal avaliado”

Rafael Lima, CEO da Ótmow

Para o executivo, o uso intensivo de dados reduz assimetrias de informação e amplia a eficiência do crédito. Na visão da empresa, a combinação entre dados fiscais, tecnologia e histórico de comportamento dos entes públicos pode reduzir perdas, ampliar o acesso ao capital e tornar o financiamento público mais eficiente.

Lima sustenta que, à medida que o mercado amadurece, a inteligência preditiva tende a se tornar elemento central na relação entre governo, fornecedores e financiadores. “Quando o risco é bem mensurado, o crédito flui” , conclui.

O impacto direto para empresas e a importância da estruturação

Para empresas, especialmente aquelas com volume relevante de recebíveis, esse movimento representa uma mudança estratégica. O acesso a funding estruturado por meio de FIDCs permite operações mais customizadas e uma gestão de capital de giro mais eficiente.

Mas para capturar esse valor, é fundamental entender bem a estrutura financeira envolvida. A correta contabilização e o cálculo preciso das operações de antecipação são etapas essenciais para garantir decisões assertivas e transparência na gestão.

Acesse nossos artigos e saiba como fazer a contabilização correta dos seus recebíveis:

Um erro comum é enxergar os FIDCs apenas como uma ferramenta de antecipação. Na prática, eles vão muito além. Eles permitem estruturar o balanço, organizar fluxos financeiros, alongar prazos, melhorar indicadores financeiros e profissionalizar o acesso ao capital.

Ou seja, não se trata apenas de liquidez,mas de estratégia financeira estruturada, especialmente para empresas que mantêm relações contratuais com o poder público e buscam previsibilidade em um ambiente de juros elevados e crédito bancário mais restritivo.

Uma nova fase para o financiamento no Brasil

O boom dos FIDCs marca uma virada no mercado financeiro brasileiro. Mais do que uma tendência, estamos diante de uma nova arquitetura do crédito — mais descentralizada, mais eficiente e mais alinhada à realidade das empresas.

A combinação do crescimento exponencial dos FIDCs com a evolução das ferramentas analíticas está criando um ambiente sem precedentes para o crédito estruturado no Brasil. Para as empresas que fornecem para o setor público, isso significa mais opções, mais agilidade e mais segurança na gestão do fluxo de caixa.

E dentro desse cenário, a antecipação de recebíveis — especialmente públicos — deixa de ser apenas uma solução tática e passa a ser uma alavanca estratégica de crescimento.

Fonte: Brazil Economy

Artigos Relacionados:

FIDCs ganham protagonismo no mercado… Os Fundos de Investimento em Direitos Creditórios (FIDCs) deixaram de ser um instrumento de nicho para se tornarem centrais no…