Os Fundos de Investimento em Direitos Creditórios (FIDCs) se tornaram uma das engrenagens centrais do crédito privado no Brasil. Eles conectam empresas que precisam antecipar recebíveis a investidores em busca de retorno acima do CDI — e vêm crescendo em ritmo acelerado. Mas, na hora de investir ou de estruturar uma operação, surge uma dúvida frequente: qual a diferença entre um FIDC padronizado e um FIDC não padronizado?

Neste artigo, a Optacred explica de forma direta o que são essas duas modalidades, em que elas se diferenciam, quem pode investir em cada uma e quanto cada classe representa no mercado segundo a ANBIMA.

O que é um FIDC?

Um FIDC é um fundo que aplica a maior parte do seu patrimônio em direitos creditórios — ou seja, em valores que empresas têm a receber. Esses créditos podem nascer de duplicatas, faturas, cheques, contratos, parcelas de cartão de crédito, financiamentos, aluguéis e diversos outros tipos de recebíveis.

Na prática, o FIDC compra esses recebíveis com desconto (securitização) e remunera os cotistas conforme o fluxo de pagamento dos devedores. É por isso que ele cumpre um papel duplo: oferece funding para empresas e uma alternativa de renda fixa estruturada para investidores.

A partir da Resolução CVM 175, os FIDCs passaram a ser organizados por classes e subclasses de cotas (sênior, mezanino e subordinada), com diferentes níveis de risco e prioridade no recebimento. Mas, antes mesmo dessa divisão interna, todo FIDC se enquadra em uma de duas grandes categorias: padronizado ou não padronizado.

O que é FIDC padronizado?

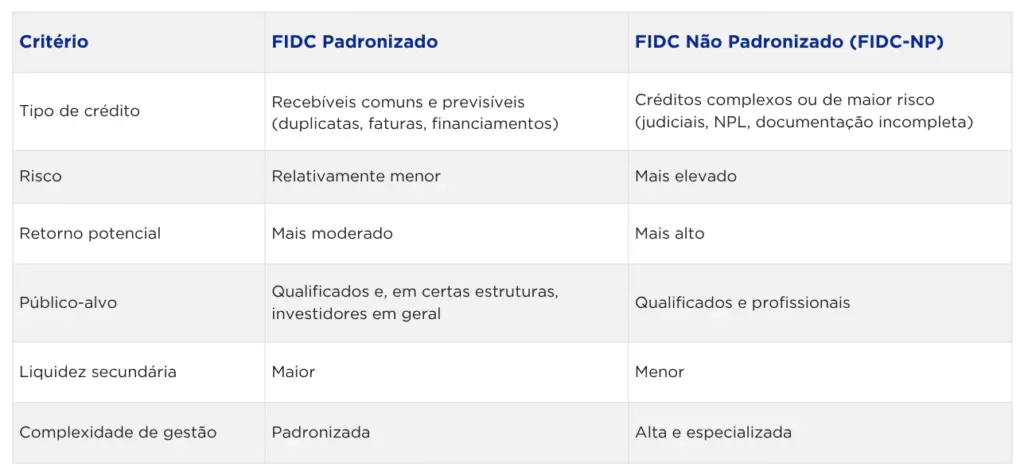

O FIDC padronizado é a modalidade mais tradicional. Ele investe em direitos creditórios considerados “comuns” — recebíveis com lastro claro, previsível e bem documentado, como duplicatas mercantis, faturas de cartão, financiamentos e contratos de prestação de serviço já adimplidos.

Características principais:

Lastro previsível: os créditos têm origem identificável, documentação completa e fluxo de pagamento estimável.

Risco relativamente menor (dentro do universo de crédito estruturado), por trabalhar com carteiras mais homogêneas e mensuráveis.

Acesso mais amplo: historicamente restrito a investidores qualificados, passou a admitir também investidores em geral em determinadas estruturas a partir de outubro de 2023.

Maior padronização regulatória, o que facilita rating, monitoramento e negociação no mercado secundário

Em resumo: é o tipo de FIDC voltado a recebíveis “limpos” e padronizáveis, com maior previsibilidade de comportamento da carteira.

O que é um FIDC Não Padronizado (FIDC-NP)?

O FIDC não padronizado, também chamado de FIDC-NP, é uma modalidade que aplica pelo menos parte relevante do seu patrimônio em direitos creditórios mais complexos, atípicos ou de maior risco. Entram aqui créditos que fogem do padrão “duplicata adimplente”.

Exemplos típicos de créditos de um FIDC-NP:

Créditos judiciais e precatórios.

Carteiras de crédito inadimplido (NPL).

Recebíveis com documentação incompleta ou de difícil verificação.

Créditos sem coobrigação, originados em situações específicas ou setoriais.

Características principais:

Risco mais alto e, em contrapartida, potencial de rentabilidade superior — não raro buscando retornos acima de 130% do CDI.

Público mais restrito: voltado a investidores qualificados ou profissionais, dado o nível de risco e complexidade.

Análise especializada: exige gestão e estruturação altamente técnicas, com avaliação criteriosa de cada carteira.

Liquidez menor no mercado secundário, por se tratar de ativos menos padronizados.

Em resumo: é o FIDC desenhado para créditos que não cabem no modelo tradicional — maior risco, maior retorno potencial e gestão mais sofisticada.

FIDC Padronizado x Não Padronizado: comparação rápida

Importante: assim como os demais fundos de investimento, nenhum FIDC — padronizado ou não — conta com a garantia do Fundo Garantidor de Créditos (FGC). O retorno passado não garante resultados futuros.

Quanto cada classe movimenta segundo a ANBIMA?

O mercado de FIDCs vive um momento de forte expansão. Segundo a ANBIMA, o patrimônio líquido total dos FIDCs alcançou R$ 741,1 bilhões (cerca de R$ 741.100 milhões) nos 12 meses encerrados em novembro de 2025 — um avanço de 22,5% no período. No mesmo intervalo, o número de contas de investidores mais que dobrou, saltando de 147,3 mil para 333,7 mil, e as emissões somaram R$ 90,1 bilhões.

Para se ter uma ideia da velocidade do crescimento: o número de FIDCs passou de cerca de 3.077 (dezembro de 2024) para 3.802 (dezembro de 2025), e a captação líquida da classe em 2025 ficou em torno de R$ 57,6 bilhões — uma das mais altas de toda a indústria de fundos, atrás apenas da renda fixa e dos FIPs.

E a divisão entre FIDCs padronizados e FIDCs não padronizados?

Aqui vale uma observação de transparência. Nas divulgações públicas mais recentes, a ANBIMA reporta o patrimônio dos FIDCs de forma consolidada, sem destacar nas notas à imprensa o valor exato de cada modalidade. A quebra mais detalhada — atribuída a dados da ANBIMA — indica uma divisão historicamente próxima do meio a meio entre as duas classes, com algo em torno de 52% para os padronizados e 48% para os não padronizados.

Aplicando essa proporção de referência ao patrimônio total atual, chega-se a uma ordem de grandeza aproximada de:

FIDC Padronizado: cerca de R$ 385 bilhões (≈ R$ 385.000 milhões)

FIDC Não Padronizado: cerca de R$ 356 bilhões (≈ R$ 356.000 milhões)

Esses dois últimos números são uma estimativa ilustrativa, obtida aplicando a proporção histórica ao total consolidado divulgado pela ANBIMA — e não um valor oficial por modalidade. Para o número exato e atualizado de cada classe, a fonte primária é o dashboard de FIDCs do ANBIMA Data, que consolida patrimônio, captação, número de fundos e gestores em tempo real.

FIDC padronizado ou não padronizado: qual escolher?

Padronizados e não padronizados são duas faces de um mesmo mercado em plena expansão. O FIDC padronizado entrega previsibilidade e acesso mais amplo, ideal para quem busca crédito estruturado com risco mais controlado. O FIDC não padronizado (FIDC-NP) abre espaço para operações mais sofisticadas, com risco e retorno potencial maiores, voltado a investidores e estruturas mais especializadas.

Com um patrimônio que já supera R$ 741 bilhões segundo a ANBIMA, os FIDCs deixaram de ser um nicho e se consolidaram como um dos principais instrumentos de financiamento da economia real brasileira.

Quer entender qual estrutura de FIDC faz mais sentido para o seu negócio ou para a sua carteira de recebíveis? Fale com a Optacred e descubra como transformar seus créditos em uma operação inteligente e rentável.

Perguntas frequentes (FAQ)

Qual a principal diferença entre FIDC padronizado e não padronizado?

O tipo de crédito. O padronizado trabalha com recebíveis comuns e previsíveis (como duplicatas e faturas), enquanto o não padronizado lida com créditos mais complexos ou de maior risco, como créditos judiciais e carteiras inadimplidas (NPL).

Quem pode investir em um FIDC-NP?

Em geral, investidores qualificados e profissionais, por se tratar de uma modalidade de maior risco e complexidade.

FIDC tem garantia do FGC?

Não. Nenhuma modalidade de FIDC conta com a cobertura do Fundo Garantidor de Créditos.

Qual o tamanho do mercado de FIDCs no Brasil?

Segundo a ANBIMA, o patrimônio líquido total dos FIDCs alcançou R$ 741,1 bilhões nos 12 meses encerrados em novembro de 2025, com alta de 22,5%.

THAIS BITTAR

Thaís Bittar é Sócia e Diretora da Optacred Factoring e FIDC, com mais de 14 anos de experiência em antecipação de recebíveis. É formada pela FGV-SP e também Diretora da ABRAFESC.

FIDCs em alta: crédito estruturado acelera… O mercado brasileiro de crédito estruturado vive um momento histórico. Impulsionado por mudanças regulatórias, juros elevados e uma busca crescente…